皆さん、こんにちは!

簿記講座担当の小野です。

私はまだ休み気分が抜けませんが、

皆さんはもう通常モードに戻りましたか?

今回は、値引・返品の問題に関するご質問を取り上げます。

値引・返品は売上・仕入のキャンセルですから、処理はとても簡単です。

ただ、時々、ちょっと混乱させるような状況を設定して、値引・返品の処理をさせる問題が出題されています。

以下の問題は、3級の第114回-第1問で出題された問題です。仕訳できますか?

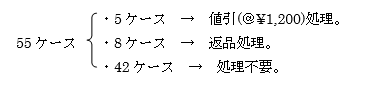

問題)かねて福岡商店より掛けで仕入れ、神奈川商店に対して掛けで販売していた商品55ケース

(取得原価@ ¥9,500、売価@ ¥ 12,000)のうち、5ケースに汚損があったため、

1ケースあたり¥1,200の値引を承諾し、8ケースについては品違いのため返品されてきた。

解答)

(借)売 上 102,000 (貸)売掛金 102,000

解説)

商品を売り上げたとき次のような仕訳が行われています。

(借)売 掛 金 660,000 (貸)売 上 660,000

※ 660,000=55ケース×@\12,000

このように販売時に処理された商品について、一部値引きを行い、一部返品されてきました。

値引きであれ、返品であれ、売上のキャンセル(減少)であることにかわりはありませんから、

売上を減少させる仕訳を行います。講義でお話ししたとおり、販売したときの逆仕訳を行うのです。

先に55ケース販売していましたが、本問ではそのうち5ケースについて値引を行い、

8ケースについて返品されました。

よって、値引・返品について仕訳します。

(借)売 上 102,000 (貸)売 掛 金 102,000

※ 値引分 5ケース×1,200=6,000

返品分 8ケース×12,000=96,000

合計=6,000+96,000=102,000

皆さんは正しく処理できましたか?