皆さん、こんにちは。

簿記講座担当の小野です。

GWも明けました! 仕事・勉強モードに戻しましょう!

今回は連結精算表の作成について取り上げます。

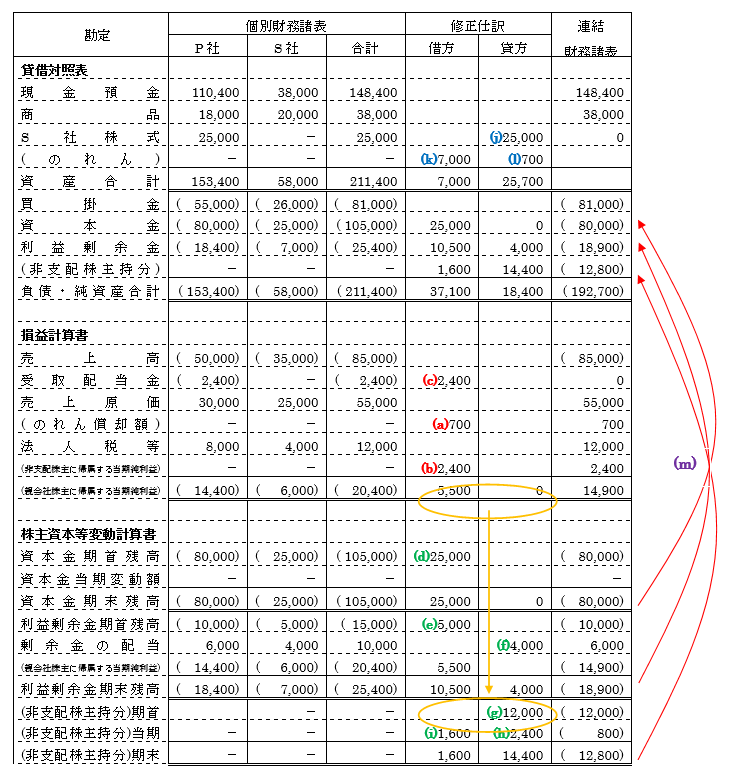

連結会計では精算表形式でB/S・P/L・株主資本等変動計算書を作成します。

ただし、個別企業の決算での精算表と違って、ちょっと工夫が必要です。

というのは、株主資本等変動計算書に記載するのは純資産の項目の年間の変動額だからです。

つまり、決算整理仕訳が株主資本等変動計算書とB/Sの両方に反映されるわけです。

決算整理仕訳は1つしかないのに、それを記入するのは精算表の2ヶ所(株主資本等変動計算書とB/S)に

記入しなければなりません。

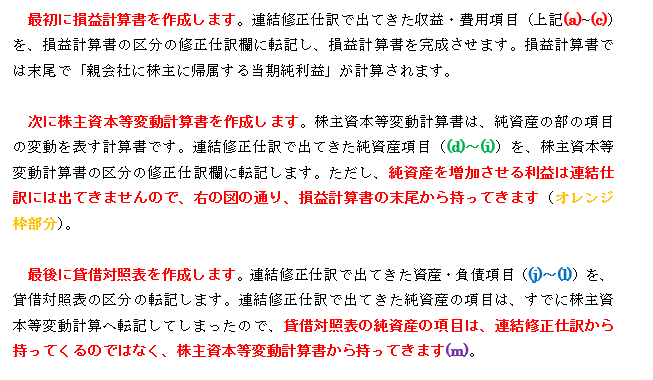

そこで、連結精算表を作成する際には、“順序”をよく頭に入れておきたいところです。

連結精算表では、損益計算書→株主資本等変動計算書→貸借対照表の順序で埋めていきます。

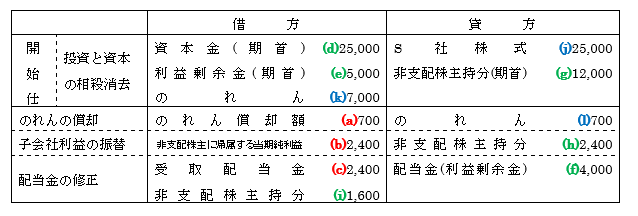

例えば、次のような仕訳が必要な決算だったとしましょう。

このように、連結財務諸表の作成時は、B/S・P/Lだけではなく、

B/Sの一部である株主資本等変動計算書を同時に作る点が特徴的な点です。

上記の作成順、移動箇所を確実にマスターしましょう!