皆さん、こんにちは。

簿記講座担当の小野です。

今日もがんばっていきましょう!

2級の範囲となっている売上割戻引当金を取り上げたいと思います。

翌期に売上割戻りが予想される場合には、それに備えて「売上割戻引当金」という費用を計上しますが、損益計算書では「売上高」から控除します。

なぜ、費用として処理する「売上割戻引当金」を「売上」という収益から差し引くのでしょうか?

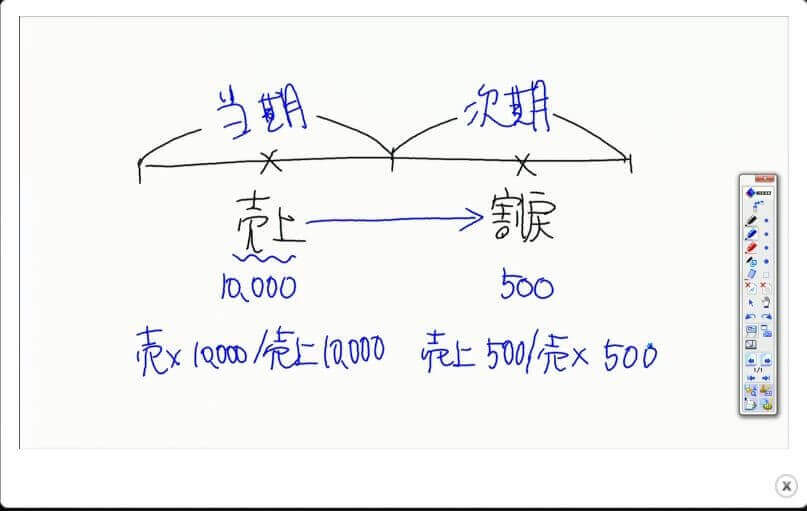

売上割戻引当金が生じうるのは、例えば、当期(第1期)に売り上げた商品\10,000について、次期(第2期)に\500の割戻(値引)が生じるというケースです。

つまり、生じるのは「売上」の減額(収益の取消)です。ですから、本来ならば下記のとおりの仕訳が考えられます。

当期(第1期)(借)売 掛 金 10,000 (貸)売 上 10,000

次期(第2期)(借)売 上 500 (貸)売 掛 金 500

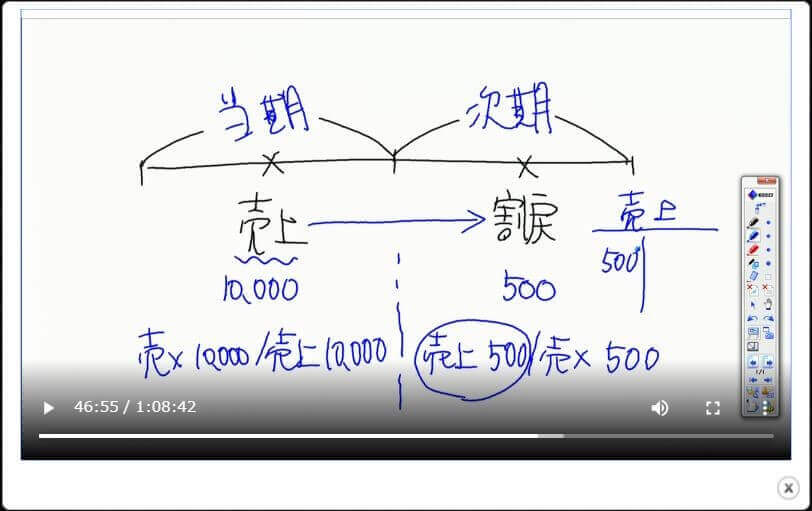

ただし、現在の会計基準では1年ごとに利益計算をしなければならないので、次期(第2期)の「売上」の減少について少しおかしなことになります。次期(第2期)に「売上」が1円もない場合、「売上」が借方残高になってしまうのです。

次期(第2期)に割戻が生じた原因は当期(第1期)の「売上」にあるのですから、当期(第1期)中に「売上割戻引当金繰入」を計上し、次期(第2期)にはそれを取り崩すかたちで処理します。

このように当期(第1期)の「売上割戻引当金繰入」は、本来、次期(第2期)の「売上の取消」です。

各勘定は1年ごとに締切作業を行いますので、当期(第1期)において「次期(第2期)の売上の取消」を行ったり、次期(第2期)において「当期(第1期)の売上の取消」を行うといった、期間をまたいだ勘定の修正はできません。

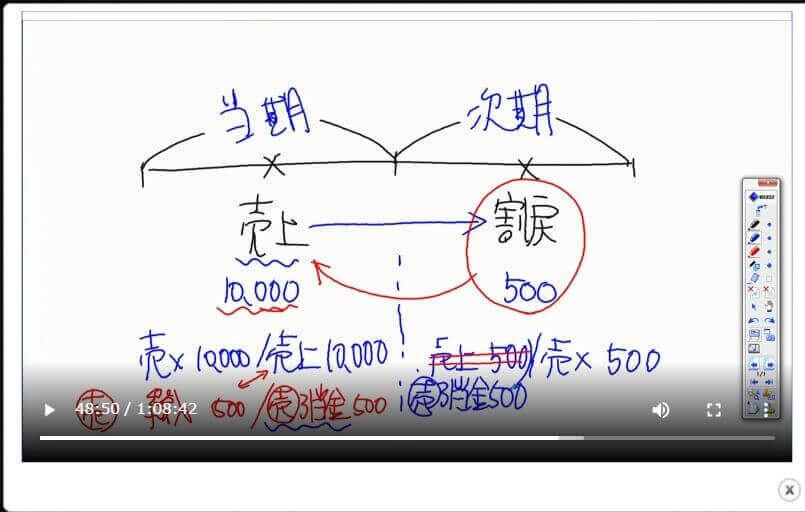

そのため、仕方なく「売上割戻り引当金繰入」という勘定を使ってその調整を行います。

「売上割戻引当金繰入」は収益の取消を意味する勘定なのですが、貸倒引当金繰入金など多くの繰入額(費用)との扱いを揃えるため、便宜上、「売上割戻引当金繰入」を費用として扱うことになっています。

簿記処理を行う勘定のレベルでは他の勘定との整合性を優先して、「売上割戻引当金繰入」を費用にするわけです。

ただし、企業外部の人々が閲覧する損益計算書ではわかりやすさが重視されます。

ですから、本来は「売上の取消」である「売上割戻引当金繰入」は「売上から控除する」かたちで表記されることになりました。