皆さん、こんにちは。

3級講座において、収益・費用の見越・繰延についてご質問をお受けすることが多くなってきました。今回は「受取手数料」(収益)を題材に繰延の処理を再度確認しておきましょう。

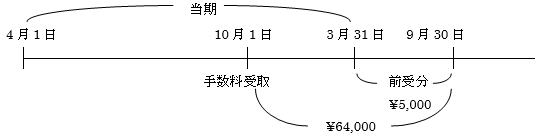

会計期間を4/1~3/31とします。

当期の10月1日に\64,000の手数料を現金で受け取りました。

このうち、\5,000が前受分(翌期の9月30日までの分)だとします。

この点について図で表すと、次の通りです。

当期の10月1日に\64,000を受け取り、次のような仕訳をしているはずです。

10/1(借)現 金 64,000 (貸)受取手数料 64,000

ただし、このうち\5,000は前受分=次期分です。

当期(4/1~3/31)の利益を計算しなければなりませんので、\64,000とされている「受取手数料」から次期分の\5,000を差し引かなければなりません。決算日にはこの調整を行います。「受取手数料」という収益を\5,000減じるわけですから借方記入ですね。

また、さきほど借方に「現金」を記録する仕訳をしたことからも分かるとおり、この\5,000はすでにもらっています。次期にもらえればいいものを、当期にもらっているのですから「前受」です。貸方に「前受手数料」を記録します。

3/31 (借)受取手数料 5,000 (貸)前受手数料 5,000

このとおり、当期の利益を計算するために当期分だけの収益・費用を集計するための決算整理が見越・繰延です。次回は見越について再度確認します。