皆さん、こんにちは。

今回は〔受取手数料」(収益)を題材に見越について再度確認します。

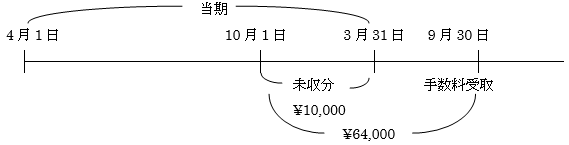

会計期間を4/1~3/31とします。

次期の9月30日に\64,000の手数料を現金で受け取ることになっています。

このうち、\10,000が当期の10月1日~3月31日の分だとします。

この点について図で表すと、次の通りです。

手数料を受け取るのは来年の9月30日ですから、\64,000を受け取った仕訳は、当期中に何もなされていません。

ただし、\10,000は当期に受け取るべき分です。

当期(4/1~3/31)の利益を計算しなければなりませんので、\0とされている「受取手数料」を\10,000としなければならないわけです。決算日にはこの調整を行います。「受取手数料」という収益を\10,000増加させるわけですから貸方記入ですね。

この\10,000はまだもらっていませんので「未収」です。借方に「未収手数料」を記録します。

3/31 (借)未収手数料 10,000 (貸)受取手数料 10,000

このとおり、当期の利益を計算するために当期分だけの収益・費用を集計するための決算整理が見越・繰延です。

費用の場合にも同様に考えればOKです。すでにもらった(支払った)分の一部を来年分に回すのが繰延であり、まだもらっていない(支払っていない)分を当期に計上するのあ見越ですね。試験までにしっかり確認しましょう!