皆さん、こんにちは。

今回は原価差異の計上場所に関するご質問・回答を紹介します。

ご質問)

材料・労務費・経費などが予定配賦されて、かつ、製造間接費も予定配賦されている場合、

ダブって原価差異が計上されてしまうのではないか?

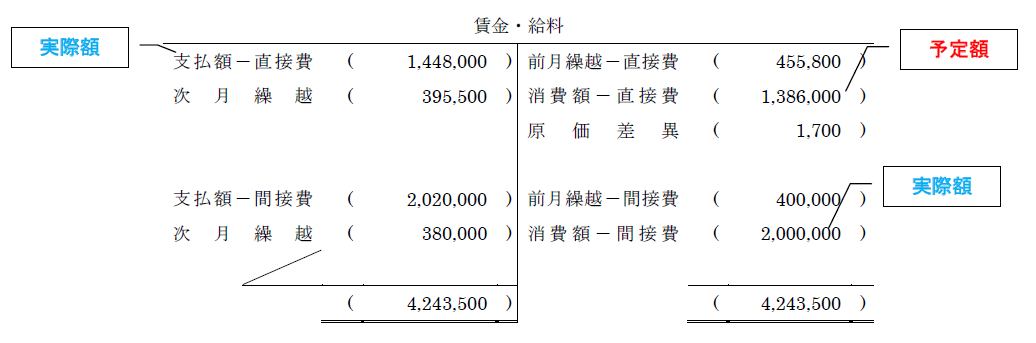

例えば、「賃金・給料」から「仕掛品」・「製造間接費」への振替を例に考えてみます。

「賃金・給料」での各要素を、「仕掛品」へ振り替えられる“直接費“部分と、

「製造間接費」に振り替えられる“間接費”部分に分けて記載してみましょう。

・直接費:直接工賃金

・間接費:間接工賃金・給料

上記の通り、賃金を予定配賦するというのは、“直接費”部分(直接工賃金)については

消費額が予定額(貸方:未払分も含む)で計算されるということです。

支払額は実際額(借方)で計算されるといますから、貸借に差額が生じ、

それが「原価差異」として集計されます。

一方、”間接費”部分(間接工賃金・給料)については、

消費額も支払額も実際額で計算されていますので、「原価差異」は生じません。

つまり、「賃金・給料」勘定で計算される「原価差異」は

“直接費”部分に関する差異であるということです。

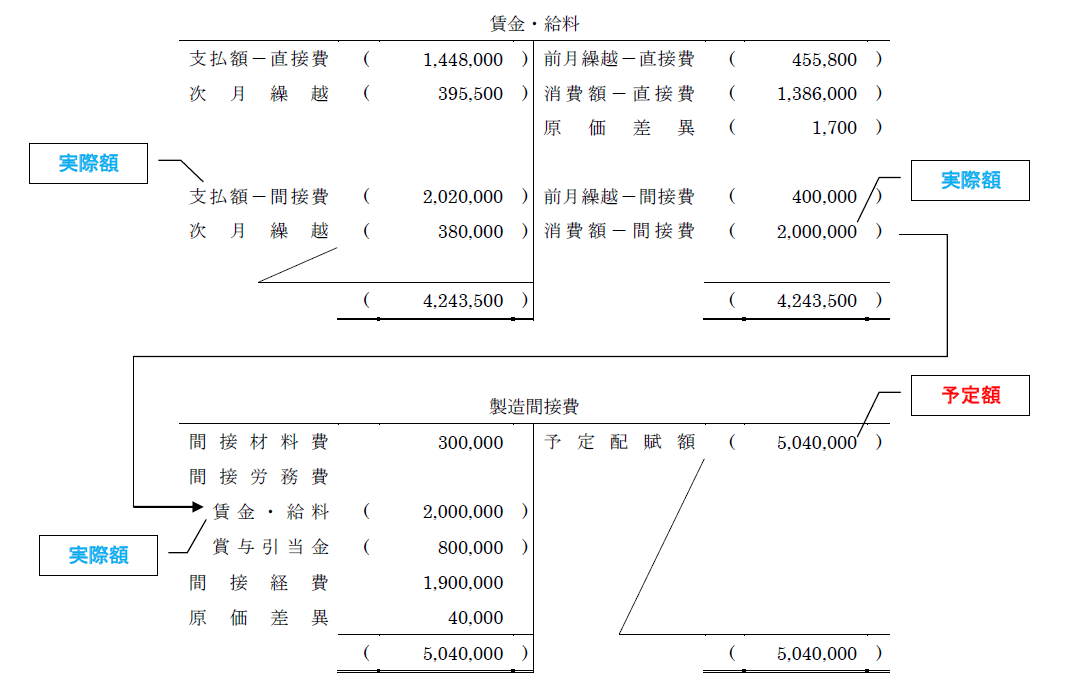

続いて、「仕掛品」・「製造間接費」をみてみましょう。

「賃金・給料」では、“間接費”部分の消費額は実際額で計算されています。

よって、「製造間接費」の借方に振り替えられる金額も実際額です。

一方、「製造間接費」が予定配賦される場合、

「製造間接費」から「仕掛品」へは予定額で配賦されますから、

「製造間接費」の貸方には予定額が記入されます。

したがって、貸借に差額が生じ、それが「原価差異」として集計されます。

つまり、「製造間接費」勘定で計算される「原価差異」は

“間接費”部分に関する差異であるということです。

このように、

・“直接費”部分に関する差異:各原価要素で把握される。

・“間接費”部分に関する差異:「製造間接費」勘定で把握される。

上記の通り、別の勘定で別の部分に関する差異が計算されているんですね。