皆さん、こんにちは!

簿記講座担当の小野です。

食欲の秋が近づいてきました。

やる気がなくなるほどの食べ過ぎに注意しましょう!

ちょっと前、年金給付のための資金を管理する

「年金積立金運用独立行政法人(GPIF)」の、

平成27年の運用状況が公表されました。

現役世代が納めた年金保険料のうち給付に使われない部分はGPIFが株式投資などで運用しています。

平成27年は、なんと5.3兆円の損失だったというのです!

新聞では、この数字に注目し、「年金という国民の財産を株式投資に使うなんてけしからん」、

「年金給付額が減ったらどうするんだ?」、

「損失によって直ちに年金給付額に影響はないというけれども、信用できない」など、

もう批判の嵐です。皆さんもお怒りですか?

私は、「なんだかなぁ。損失が出るのは当たり前だし、

そもそもうまくいってるじゃん」という感じです。

まず、前提を確認しましょう。

現在の人口動態(人口減少社会)を前提に、現在の年金給付水準を維持するためには、次のいずれかが必要です。

①かなりの運用益を上げる。

②現役世代が納める保険料をアップする。

(③あるいは、給付水準を下げる)

このうち、②と③は猛烈な反対に遭いました。

まぁ、みんなイヤですよね。

だから、政府としては「しょうがねぇな。だったら国債投資だけでなく、

本格的な資産運用を行うしかないな。」ということになったわけです。

もちろん、勘で株式投資をするのではなく、

ファイナンス理論などを駆使した欧米の年金基金ならば

どこでもやっているような方法での運用です。

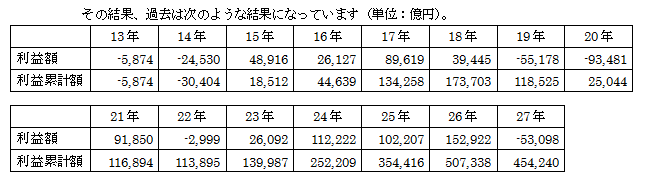

確かに27年度は5.3兆円の損失が出てしまってますね。

でもでも、運用で得た利益累計額は45兆円にもなっています!

私たち国民は年金制度を作る政治家を選挙で選びました。

「100年安心プラン」とかいって、年金が最大の焦点になった選挙もありましたよね?

私たちが選んだ政治家が、上で挙げた①~③の選択肢の中から①を選んで実行すると決めたわけです。

その結果、15年で45兆円の利益を得ました! この利益を含めたGPIFの27年末の資産は約134兆円です。

ということは元本80兆円、利益45兆円ということですか?

単純計算はできませんが(厳密には複利計算しなければならないので・・・)、

かなりの利益を得ているのは事実でしょう。

皆さんは自分の財産を15年で1.5倍に増やせますか?

15年で1.5倍にするためには、15年間、毎年2.7%の利益を得なければなりません。

今の預金利息はほぼゼロです。住宅ローン金利ですら1%以下の時代です。

そんな時代に、GPIFは資産を15年間で1.5倍にしたんですよね。

もう少し褒めてあげてもいいような気がするのですが・・・。

株価は上がることもあれば下がることもあります。

それでも世界経済全体はどんどん大きくなっていきますから、

株価は長期で見ると上がっていきます(日本だけがその例外です・・・)。

その結果が45兆円の利益です。アベノミクスが特殊だったとして、

その3年間を除いても10兆円近い利益が出ているんですね。

でも、悲しいかな、多くの新聞の中で、過去の利益累計額に言及していたのは1紙だけでした。

知らないのか、意図的に無視しているのかはわかりません。

なぜ損失だけに反応するのしょう?

なぜ利益には反応しないのでしょう?

利益を得る=GPIFがうまくやっている=新聞(国民)としては面白くないなんて、

単純な図式ではないですよね?

現役世代は自分で資産を運用していかなければ立ちゆかなくなります。

資産運用の代表的手段が株式投資です。

でも、こんな報道だけだと「株式投資は危ない」という正しくないメッセージだけが流れてしまいます。

どうしたものやら。