皆さん、こんにちは。

簿記講座担当の小野です。

徐々に暑くなってきましたね。寝冷えなどすることなく、ご注意を!

今回は利益の行方について確認しましょう。

3級では個人企業が前提とされているため、「損益」勘定で計算された利益は「資本金」勘定へ振り替えられます。

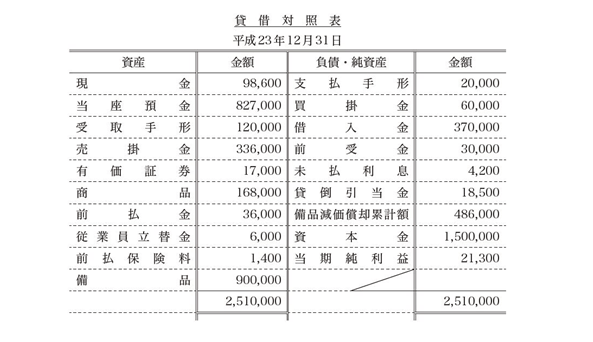

ただし、見やすさの観点から、貸借対照表では次のように、「資本金」と「当期純利益」が区別して表示されます。

しかし、皆さんご存じのように「当期純利益」という勘定はありません。

ですから、翌年になったら、「当期純利益」が「資本金」に加算されて、

「資本金」が1,521,300円となります。この点に注意しましょう。

2級では株式会社が前提とされているため、「損益」勘定で計算された利益は「繰越利益剰余金」勘定に振り替えられ、

「資本金」とは区別されます。そして、翌年に「繰越利益剰余金」の中から株主に配当され、

残った「繰越利益剰余金」に翌年の利益が加算され、翌年末の「繰越利益剰余金」となります。

つまり、

ある年度末の「繰越利益剰余金」

=前年末の「繰越利益剰余金」-当期中の配当など+当期純利益

と計算されることになります。

同じ利益でも個人企業と株式会社ではその扱いが異なります。

十分に注意しましょう!