任意自動車保険とは?|わかりやすくFP解説

任意自動車保険とは

自動車を運転する場合、自賠責保険への加入が義務付けられていますが、物的保障や保障額が十分でない場合に備え、他にも保険へ加入しておくことが望ましいです。この保険を任意保険といいます。

従来、自動車保険は各社均一の商品内容でしたが、リスク細分型自動車保険の登場以来は多様化が進み、昨今では各担保種目を任意で組み合わせられる商品が主流となっています。

一方で、保険金請求漏れ等の問題発覚以降、複雑だった各種特約のシンプル化も進んでいます。

対人賠償保険とは

自動車事故によって他人を死傷させ、法律上の賠償責任を負った場合に、自賠責保険から支払われる金額を超える部分について保険金が支払われる保険です。

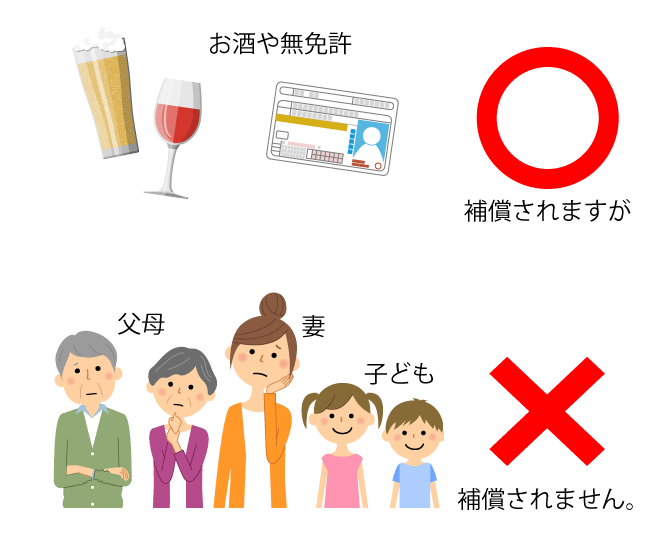

飲酒運転や無免許運転、運転免許失効中の事故でも支払われますが、被害者が被保険者の父母、配偶者、子の場合は免責となります。兄弟姉妹やその他の親族は補償の対象です。

対物賠償保険とは

自動車事故によって他人の財物に損害を与え、法律上の賠償責任を負った場合に保険金が支払われる保険です。

飲酒運転や無免許運転の事故でも支払われますが、父母、配偶者、子の財物に対しての損害は免責となります。兄弟姉妹やその他の親族は補償の対象となります。

搭乗者傷害保険とは

搭乗者傷害保険は、保険に加入している自動車に乗車している「搭乗者」が、交通事故でケガをしたり、死亡した場合に、過失に関係なく保険金が支払われる保険です。

搭乗者には、運転しているドライバーはもちろんのこと、助手席や後部座席に乗っている人も含めて、自動車に乗っている全員が含まれます。この保険では、ドライバーに過失がない事故でも、搭乗者がケガをしたり死亡したりした場合は補償の対象となります。

また、搭乗者傷害保険は、加害者からの損害賠償金、自賠責保険、各種傷害保険などとは関係なく保険金が支払われます。

人身傷害補償保険とは

自動車事故によって本人(家庭用の契約では、車外にいる人も含む)や搭乗者が死傷した場合、その自己の過失割合にかかわらず、契約した保険金額の範囲で実際の損害額が示談成立前でも保険金として支払われます。このとき保険金は相殺されません。

相手方のいない事故であっても、原則として保険金支払いの対象となりますが、法令違反による事故については、保険金の支払いの対象にはなりません。

被保険自動車に搭乗中の事故に限定して補償するものと、被保険者が歩行中や他の自動車に搭乗中の自動車事故も含めて補償するものがあります。

自損事故保険とは

運転者自身が自損事故で死傷した場合など、自賠責保険では補償されない場合に搭乗者全員の死傷を補償し、死亡保険金、後遺障害保険金、入院・通院保険金が支払われます。

無保険車傷害保険とは

対人賠償を付けていないなど、賠償資力が十分でない他の車に衝突されて死亡または後遺障害を負った場合に、本来は相手方から支払われる賠償金の代わりに、自己に対し保険金が支払われます。

対人賠償保険を契約すると自動付帯され、保険金額は対人と同額、対人が無制限の場合は2憶円になります。

過失相殺とは

損害賠償額を算出する場合に、一方(加害者)だけでなく、もう一方(被害者)にも過失があれば、その過失割合に応じて損害賠償額を減額することをいいます。

車両保険とは

衝突、接触、転覆、物の落下、火災、爆発、盗難、台風、洪水、高潮など、偶然な事故により車両に損害を受けた場合に保険金が支払われます。

なお、特約を付さなければ、一般的に地震・噴火またはこれらによる津波による損害は、保険金の支払いの対象にはなりません。また、補償される範囲により、「一般条件」と「車対車+限定A」があります。

「一般条件」と「車対車+限定A」の違いとは

| 一般条件 | 車対車+限定A | |

|---|---|---|

| 火災・爆発 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 台風・洪水・高潮 | 〇 | 〇 |

| 落書き・ガラス破損 | 〇 | 〇 |

| 騒じょう | 〇 | 〇 |

| 車同士の衝突・接触・追突 | 〇 | 〇 |

| 電柱・ガードレール・車庫入れ等の単独損害 | 〇 | × |

| 当て逃げ | 〇 | × |

| 墜落・転覆 | 〇 | × |

| 自転車との接触 | 〇 | × |

| 自損事故 | 〇 | × |

ファミリーバイク特約とは

契約者または記名被保険者の同居の家族(別居の未婚の子を含みます)が原動機付自転車を運転して事故を起こした場合に賠償責任条項に基づき補償される特約です。

他車運転危険担保特約とは

臨時に借用した自動車を運転中に起こした対人・対物・自損事故が補償される特約です。

弁護士費用特約とは

人身事故で死亡・後遺障害を被った場合、または入院した場合に、加害者との交渉を弁護士に依頼することによりかかった弁護士報酬、訴訟費用や調停に要した費用などが支払われます。一般に300万円程度です。

総合自動車保険とは

一般的には、対人賠償保険(おおむね無保険車傷害保険が自動付帯)・対物賠償保険・人身傷害補償保険を基本セットとし、残りを組み合わせ可能とする自動車保険(すべて任意選択のものもあります)をいいます。用途や車種に応じて家庭(個人)用、事業用等に分類されています。

リスク細分型自動車保険とは

契約者の年齢・性別・居住地・免許証の色、車種などによって保険料が決まるタイプの保険です。契約者のリスクの大小によって保険料が変動します。

自動車運転損害賠償責任保険(ドライバー保険)とは

運転免許証は持っていても、自動車は持っていないドライバーが、他人の車やレンタカーを運転している間に偶然な事故により生じた損害に備える保険です。

任意自動車保険に関するよくある質問

-

任意保険の対人賠償保険は、飲酒、無免許、運転免許失効中でも支払い対象になるようですが、自賠責も支払い対象となりますか?

-

自賠責保険も補償の対象になります。

自賠責保険は、交通事故による被害者を救済するために加害者が負うべき経済的な負担を補てんすることを目的としています。(加害者が全額支払えるとは限らないので)

したがって、加害者の飲酒運転や無免許運転といった違法行為による事故であっても任意加入の対人賠償保険と同様に被害者に対して補償されます。

-

対人賠償保険について、「飲酒運転中」に「他人」に負わせた損害についても補償となるのですか?

-

自賠責保険と対人賠償保険については、法令違反である「飲酒運転中」に「他人」を死傷させてしまった場合(他にも無免許運転、麻薬服用も含みます)、被害者救済の観点から保険金の支払い対象となります。

運転者が法令違反を犯していようがいまいが、事故にあってしまった人にとっては、被害者であることには何ら変わりがないからです。

したがって、この2つの保険については、飲酒運転(無免許運転、麻薬服用も同様)は免責にはならず、保険金が支払われます。

しかしながら、任意保険の場合、そもそも補償の対象外となっている運転者が起こした事故については、保険金が支払われないのです。(対人賠償保険は特別なわけです)

つまり、今回ご質問をいただいた人身傷害補償保険では、飲酒運転によりその運転者自身が被ったケガ以外にも他人が被ったケガについても補償されないのが原則です。

-

搭乗者傷害保険と人身傷害補償保険の違いがいまだによく分かりません。単に、補償対象となる搭乗者の範囲の違いだけでしょうか?

-

どちらも、事故によって死傷した場合に補償する保険ですが、以下のとおり、「補償対象」と「補償内容」に違いがございます。

①搭乗者傷害保険

【補償対象】

契約自動車に搭乗しているときの事故によって死傷した場合のみ、補償の対象となります。

【補償内容】

ケガなどによる死亡・後遺障害・入院・通院などに応じて、一定の金額が支払われます。

②人身傷害補償保険

【補償対象】

被保険者やその家族が自動車事故を原因として死傷した場合や他の車に搭乗中の事故によって死傷した場合も補償の対象となります。

また、被保険者やその家族が運転している車、または契約自動車に搭乗中の者が事故によって死傷した場合も補償の対象となります。

【補償内容】

ケガをした場合の治療費や休業損害、死亡した場合の逸失利益などが補償されます。

③両保険のセット契約

なお「人身傷害補償保険」は実際にかかった費用や損害での補償となるため、保険金が支払われるまでに時間がかかる場合があります。

そのため、スピーディーに定額で支払われる「搭乗者傷害保険」とセットで契約されることがあります。

0120-966-883

0120-966-883