皆さん、こんにちは!

簿記講座担当の小野です。

おいしいものをたくさん食べられる時期で楽しいんだけど、ちょっとおなかが・・・ボタンが・・・マズイ・・・。

さて、前回のブログでは、規模を考慮した利益と他人の評価が含められた企業の成績の指標が必要で、そこでPBRが使われるというお話しをしました。PBRでそれらがどのように表されているか紹介しましょう。規模を考慮した利益を表すために次のように分解するんです

PBR=1株あたり株価 / 1株あたり純資産

=1株あたり株価 / 1株あたり当期純利益 × 1株あたり当期純利益 / 1株あたり純資産

=PER × ROE

前半部分をPER(Price Earnings Ratio:株価収益率)といい、株価が利益の何倍あるかを表します。つまり、「帳簿に表れない無形資産を使ってどのくらい稼げるか」を投資家がどのくらい評価しているかを表し、投資家の評価・期待を表しますね。

後半部分をROE(Return on Equity:自己資本利益率)といい、株主から預かった資金(純資産)からどのくらいの利益を獲得しているかを表します。「株主から預かった資金」で規模のことを考慮しているわけです。

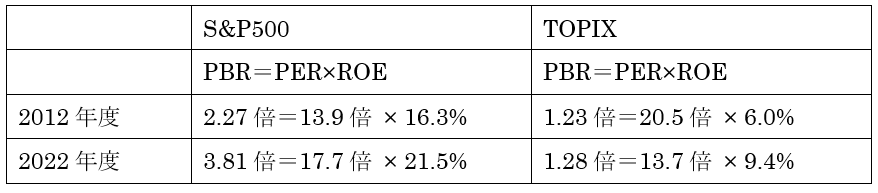

このPBRの推移ですが日米で以下のような推移となっています。

S&P500というのは、アメリカを代表する500社のことです。アメリカを代表する500社で計算すると、2022年度のPBRは3.81倍となっています。2012年度に比べると、ずいぶん大きくなっています。また、その内訳を見ると、PER(投資家の評価)も高まっていますし、ROE(規模を考慮した利益)も増えています。アメリカの企業は投資家の期待に応えつつ着実に稼いでいるようです。

一方、TOPIXとは東証プライムとスタンダードに上場している(昔の東証1部)企業のことです。東証上場で計算すると、2022年度のPBRは1.28倍です。アメリカ企業よりかなり低い水準で、しかも2012年度とほとんど同じです。その内訳を見ると ROEを高めていますが、PERがかなり小さくなっています。企業自身はそれなりに努力して規模を考慮した利益を増やしているのですが、投資家からの期待に応えられていないようです。

これらの数字から分かることは、日本企業が世界で戦っていくためには、自らが頑張る(ROEを高める)だけではダメで、投資家に振り向いてもらう工夫が必要だということです。企業が持つ強みをうまくアピールできるようにならなければいけないようですね。