1. 老齢基礎年金の概要と給付の仕組み

国民年金法における給付には、大きく分けて「老齢」「障害」「死亡」という3つの保険事故(支給事由)が規定されています。これらが発生した際に、それぞれの事由に対応した給付が行われる仕組みとなっています。

老齢基礎年金の場合、原則として20歳から60歳までの間に保険料を納付し、その納付実績に応じて65歳到達時に受給権が発生します。受給できるかどうかの判断だけでなく、将来受け取る年金額もこの期間の納付実績によって決定されるのが大きな特徴です。

2. 老齢基礎年金の支給要件と受給資格期間

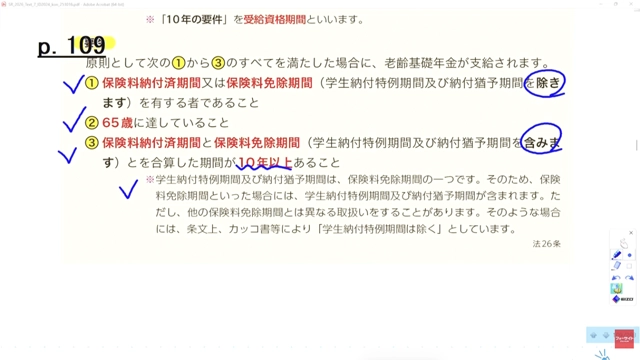

老齢基礎年金を受給するためには、一定の要件を満たす必要があります。基本的には、保険料納付済期間または保険料免除期間を有する者が65歳に達したときに支給されます。

受給権発生のタイミング

「支給する」という言葉は、法律上「受給権が発生する」ことを意味します。例えば、ある方が3月に65歳に到達した場合、受給権はその3月に発生します。しかし、実際の年金支給は翌月の4月分から始まるという点に注意が必要です。これは年金制度の通則として重要なルールです。

10年の受給資格期間

老齢基礎年金を受け取るためには、保険料納付済期間と保険料免除期間等を合算した期間が「10年」以上あることが必須条件となります。この10年の期間を「受給資格期間」と呼びます。

もし65歳に到達した時点でこの期間が10年に満たない場合は、原則として老齢基礎年金を受給することができません。期間が足りない場合には、任意加入や特例による任意加入を利用して期間を補うことになります。

学生納付特例と納付猶予の取り扱い

受給資格期間の「10年」をカウントする際、学生納付特例期間や納付猶予期間も含まれます。したがって、これらの特例を受けていた期間は10年の枠を満たすためには有効に働きます。

ただし、老齢基礎年金の支給要件の「丸1(保険料納付済期間または保険料免除期間を有すること)」の判断においては、学生納付特例や納付猶予の期間は除外して考えます。つまり、学生納付特例期間だけで10年を満たしていても、他に納付済期間や通常の免除期間が一切ない場合は、受給要件を満たせないことになります。

3.合算対象期間と生年月日による支給制限

受給資格期間の計算においては、納付済期間や免除期間だけでは10年に満たない場合でも、「合算対象期間」を加えることで10年以上となれば、受給資格を満たすことができます。

生年月日による対象者の区分

老齢基礎年金の支給対象には生年月日の要件があります。原則として、大正15年4月2日以後に生まれた者が対象です。

大正15年4月1日以前に生まれた者は、昭和61年4月1日の新法施行時点で既に60歳以上となっており、旧法に基づく老齢年金等の対象となるため、新法の老齢基礎年金は対象外となります。また、大正15年4月2日以後生まれであっても、昭和61年3月31日時点で旧厚生年金保険法による老齢年金等の受給権を有していた者には、二重支給を避けるため老齢基礎年金は支給されません。

若年受給者に関する特例

旧法で既に年金を受給している場合でも例外があります。昭和6年4月2日以後生まれの者(昭和61年4月1日時点で55歳未満の者)で、共済組合の退職年金等の受給権を有する者は、若くして受給が始まっており額も大きくないといった事情から、老齢基礎年金の支給対象に含まれることになっています。

4. 保険料納付済期間の定義と修正

老齢基礎年金の支給要件を確認する際、保険料納付済期間の定義は用語の定義から一部修正して適用されます。

第1号被保険者の期間

第1号被保険者としての期間には、任意加入被保険者の期間も含まれます。また、産前産後期間の保険料免除規定により納付を要しないとされた期間も納付済期間として扱われます。

一方で、保険料の一部免除を受け、その残りの額を納付しなかった期間については、納付済期間には含まれず「保険料免除期間」として扱われる点に注意が必要です。

第2号・第3号被保険者の期間

第2号被保険者(会社員など)としての期間については、その全期間が納付済期間になるわけではありません。老齢基礎年金の計算においては、第1号・第3号と足並みを揃えるため「20歳以上60歳未満」の期間のみが保険料納付済期間としてカウントされます。

一方、第3号被保険者(専業主婦・主夫など)としての期間は、制度上すべてが20歳以上60歳未満の期間であるため、そのすべてが保険料納付済期間となります。

5.第3種被保険者の特例と計算方法

かつての厚生年金には、坑内員や船員など、労働環境が非常に厳しい職種に従事する「第3種被保険者」という区分がありました。これらの職種は長く続けることが困難であるため、受給資格期間の計算において期間を長く見積もる(下駄を履かせる)特例があります。

期間ごとの計算倍率

- 昭和36年4月1日 〜 昭和61年3月31日: 実際の期間を「3分の4倍」して計算します。

- 昭和61年4月1日 〜 平成3年3月31日: 機械化による負担軽減を考慮し、実際の期間を「5分の6倍」して計算します。

- 平成3年4月1日以後: 特例は廃止され、実際の期間に基づいて計算します。

この特例はあくまで「受給資格期間(10年)」を判断するためのものであり、年金額の計算や、障害・遺族基礎年金の保険料納付要件の判断には適用されません。

保険料免除期間とは、第1号被保険者として保険料の納付を免除された期間を指します。一部免除(4分の3、半額、4分の1)の場合は、免除されていない残りの保険料をすべて納付していることが条件となります。

なお、免除されていた期間であっても、後から「追納」によって保険料を納めた場合は、その期間は「保険料納付済期間」へと変更されます。また、旧国民年金法において免除されていた期間も、新法の保険料免除期間として適切にカウントされます。

老齢基礎年金の学習において、最も重要な柱となるのは「受給資格期間10年」という数字です。この10年の中に、保険料納付済期間、保険料免除期間、そして学生納付特例や合算対象期間がどのように関わってくるのかを正確に理解することが合格への近道となります。

各被保険者種別ごとのカウント方法や、第3種被保険者のような特例、旧法との関係など、複雑な部分もありますが、一つひとつの要件を丁寧に整理していきましょう。今回の講義内容をベースに、さらなる深掘りを目指してください。