FP通信講座

住宅ローンの借換え・繰上返済とは?

住宅ローンの借換えとは

借換えの注意点

借換の諸費用

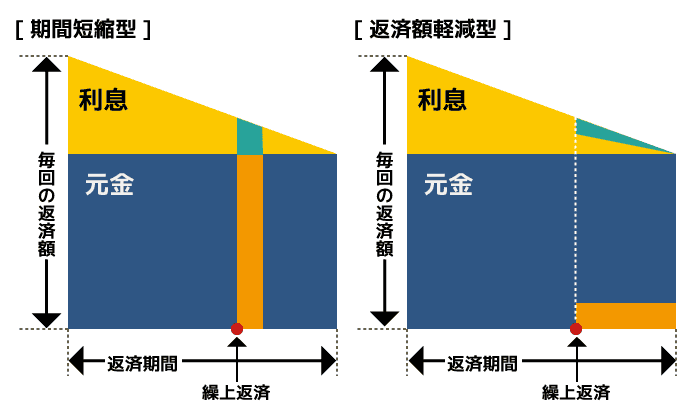

住宅ローンの繰上返済とは

期間短縮型(元利均等返済)

返済額軽減型(元利均等返済)

元金均等返済の場合のイメージ図

FP試験に関するよくある質問

フラット35を利用する場合、金融機関によって内容の差はあるのでしょうか。

民間の金融機関からフラット35への借り換えはできますでしょうか。

提案書を作成中なのですが、住宅ローン繰上返済は必ず利用しないとだめですか?

この記事の監修者は「金山浩晃(かなやま ひろあき)」

講座情報が見つかりません。